안녕하세요, 소득이 되는 세금이야기입니다!

미국 주식이나 해외 ETF에 투자해보신 분들이라면, 어떤 해에는 수익을 보고, 또 어떤 해에는 손실을 보는 경우도 많으실 텐데요. 이때 해외주식 양도소득세를 줄일 수 있는 대표적인 방법이 바로 ‘손익통산’과 ‘이월공제’입니다.

하지만 이 제도를 정확히 알지 못하면 세금이 과도하게 부과되거나, 손실을 보고도 혜택을 못 받는 상황도 발생할 수 있습니다. 오늘은 이 제도를 예시와 함께 확실하게 정리해드릴게요.

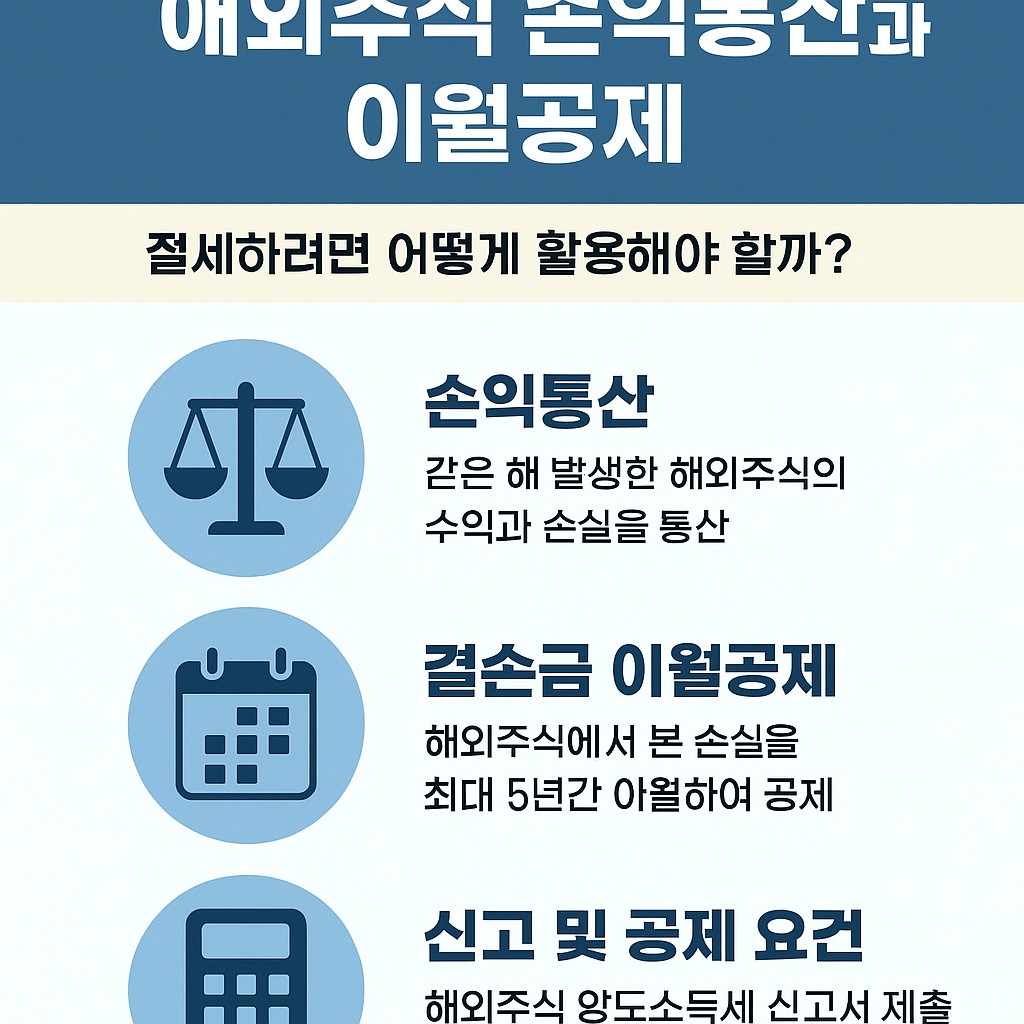

1. 손익통산이란 무엇인가요?

같은 연도에 해외주식 투자로 수익과 손실이 함께 발생했다면, 이 금액을 합쳐서 순소득으로 계산합니다. 이를 손익통산(손실과 이익을 상계처리)이라고 합니다.

📌 예시 ①: 수익보다 손실이 클 때

- A 주식 매도 차익: +800만 원

- B 주식 매도 손실: –1,200만 원

→ 순손익: –400만 원 → 과세 없음 + 이월공제 가능

📌 예시 ②: 수익이 더 클 때

- A 주식 매도 차익: +3,000만 원

- B 주식 매도 손실: –1,000만 원

→ 순손익: +2,000만 원

→ 2,000 – 250만 원 공제 = 1,750만 원 × 22% = 약 385만 원 세금

2. 이월공제란 무엇인가요?

해외주식 투자에서 순손실이 발생한 경우, 해당 손실을 이후 5년간 이월하여 사용할 수 있는 제도입니다. 즉, 올해 손해 본 금액으로 내년이나 그다음 해에 나올 수익에 대해 세금을 줄일 수 있는 구조입니다.

✔ 적용 조건

- 손익통산 후에도 남은 손실금액이어야 함

- 기한 내(5년 이내)에 발생한 해외주식 양도차익에만 적용 가능

- 신고 누락 시 이월 불가 – 반드시 당해년도 신고서에 포함해야 함

📌 예시: 이월공제 활용

2023년: –1,500만 원 손실 발생 → 종합소득세 신고 시 이월공제 등록

2024년: +2,000만 원 수익 발생

→ 2,000 – 1,500 = 500만 원만 과세 대상 → (500 – 250) × 22% = 약 55만 원 세금

→ 이월공제 미등록 시 세금: (2,000 – 250) × 22% = 385만 원

3. 이월공제, 이렇게 신고해야 인정받는다!

① 국세청 홈택스 → 양도소득세 신고 메뉴 접속

> 신고서 작성 중 ‘기타소득 및 결손금 이월’ 항목에 손실액 입력

② 관련 증빙자료 보관

손실 발생 시점의 매매 내역, 환율 적용 계산, 증권사 거래명세서 등을 반드시 보관해야 합니다.

③ 5년간 계속 공제 가능

손실이 3천만 원 발생하고, 이익이 매년 1천만 원 발생한다면

→ 첫해 250 제외 후 750만 원 과세 → 2,250만 원 이월 가능

→ 다음 해도 동일 구조로 5년간 사용 가능

4. 손익통산/이월공제를 놓치면 생기는 불이익

- 손실을 봤는데도 세금을 납부하게 되는 상황

- 이월공제 누락 시, 향후 수익이 있어도 공제 불가

- 세무서 확인 시 ‘정정 신고’도 가능하지만 불이익 소명 부담 발생

5. 마무리하며

해외주식은 단기 수익뿐 아니라 장기 투자 과정에서의 손실 관리가 절세의 핵심입니다. 손익통산과 이월공제는 해외주식 투자자의 최소한의 방어 전략이며, 매해 신고 시 반드시 체크해야 합니다.

내년에는 수익이 나더라도, 올해 본 손해를 공제받아 세금을 줄일 수 있다는 것. 그것이 바로 투자의 복리보다 중요한 ‘세금의 복리’일 수 있습니다. 다음 글에서는 ‘환차익과 환차손이 양도소득세에 미치는 영향’에 대해 다뤄보겠습니다.