카테고리 없음

해외주식 손익과 배당소득, 어떻게 함께 관리해야 할까? – 종합 절세 전략

텍쓰딩'tax

2025. 5. 24. 07:30

반응형

안녕하세요, 소득이 되는 세금이야기입니다!

해외주식에 투자하면 두 가지 소득이 발생합니다. 하나는 주식을 매도하면서 생기는 양도소득, 다른 하나는 보유 중 받게 되는 배당소득입니다. 두 소득은 서로 다른 세법으로 과세되며, 각각 신고해야 합니다. 하지만 이 둘을 종합적으로 전략적으로 관리하면

세금을 줄이고, 환급 기회도 만들 수 있습니다.

1. 해외주식 손익과 배당, 과세 구조부터 이해하자

① 양도소득세

- 해외주식 매도 시 발생하는 차익 → 연 250만 원 초과 시 과세

- 세율: 22% (지방소득세 포함)

- 5월 종합소득세 신고기간에 별도 신고

② 배당소득세

- 미국 등 해외기업에서 받은 배당 → 현지에서 10% 원천징수

- 국내에서는 추가로 15.4% 과세

- 연간 금융소득이 2천만 원 초과 시 종합과세 대상

📌 핵심

- 양도소득과 배당소득은 별도 과세 대상

- 하지만 손실·수익 시점 조정을 통해 종합 절세가 가능

2. 손실 발생 시 어떻게 활용할까? – 이월결손금 전략

- 해외주식 매도 손실은 이월결손금으로 5년간 이월 가능

- 다음 해 이후 수익에서 차감 가능 → 양도세 절감

- 단, 손실 발생한 해에 반드시 신고해야 결손금 인정

📌 사례

2023년: 해외주식 손실 –800만 원 발생 → 결손금 신고 2024년: 수익 +1,500만 원 → 800만 원 차감 후 700만 원에만 세금 부과

3. 배당소득, 금융소득종합과세에 유의

- 해외 배당 + 예금이자 등 금융소득이 2천만 원 초과 시

- 다른 소득(근로·사업 등)과 합산과세 → 누진세율 적용

📌 예시

배당 1,400만 원 + 예금이자 900만 원 → 총 2,300만 원 → 종합과세 대상 → 최대 45% 누진세율 적용 가능

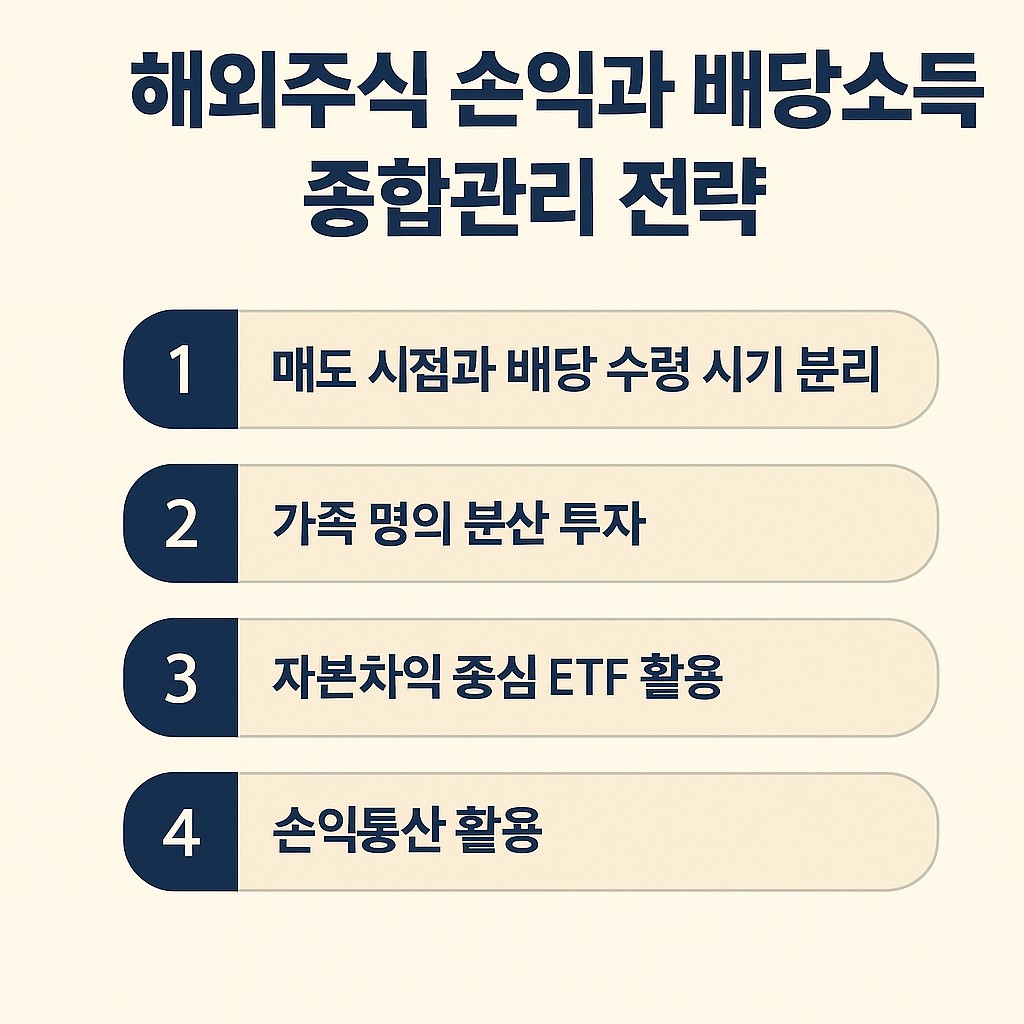

4. 절세 전략 – 이렇게 관리하세요

① 매도 시점과 배당 수령 시기 분리

- 배당이 많은 해에는 양도차익 실현을 다음 해로 이연

- 손실이 많은 해에는 배당 수령을 유도해 세액 차감 효과

② 가족 명의 분산 투자

- 배당소득 2천만 원 이하 유지 위해 부부·자녀 계좌 분산

③ 고배당 ETF보다 자본차익 중심 ETF 활용

- 자본차익은 매도 시 과세 → 시점 조절 가능

④ 손익통산 활용

- 같은 해 안에서 해외주식 간 수익·손실 상계 가능

- 수익 종목 매도 전, 손실 종목 정리 고려

728x90

5. 실제 투자자 종합사례

김OO 씨는 2023년 테슬라 수익 1,000만 원, 넷플릭스 손실 –600만 원 + 배당소득 1,800만 원 → 금융소득종합과세는 면함 → 양도소득세: 1,000 – 600 – 250 = 150만 원 → 약 33만 원 납부 → 배당은 분리과세 15.4%로 과세 종료

2024년에는 배당소득이 2,200만 원 예상되어 → 일부 주식을 배우자 명의로 이전 → 부부 각자 2천만 원 이하로 분리과세 유지

마무리하며

해외주식 투자는 매도차익과 배당 수익이라는 두 축의 세금을 함께 고려해야 비로소 진짜 수익률을 지킬 수 있습니다.

투자의 타이밍과 세금 시기를 분리해 관리하고, 손실도 자산처럼 전략적으로 활용하는 절세 설계를 시작해보세요!

반응형